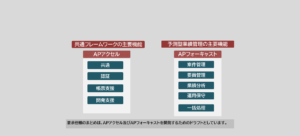

可視化(マネジメント)

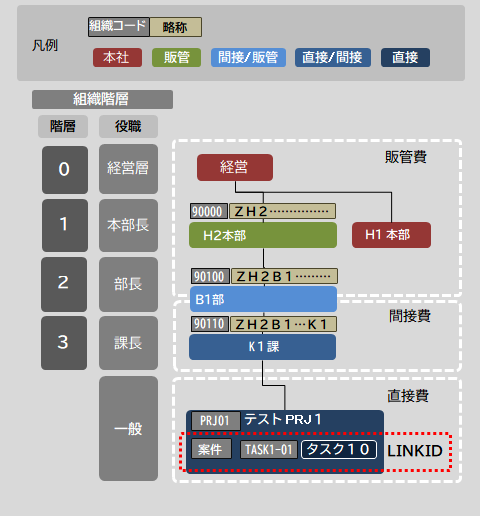

想定する組織階層

予測型業績管理における組織階層は、3階層を前提としています。

一般企業も組織コードと解りやすい略称の対応関係を保有していますが、予測型業績管理でも同様に対応関係を外部テーブルに保有する構成とし、組織の階層、組織の性格によって、発生する費用の性格(販管/間接/直接)や関連する情報を収容する構成とします。

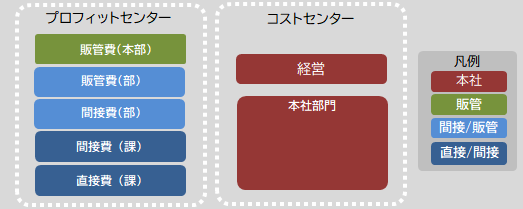

配賦の考え方

利益の種類には粗利益(直接利益)、売上総利益、営業利益などがあります。それぞれの違いは企業活動で発生する費用をどこまで織り込んで評価しているかの違いです。

発生費用を織り込む手段として、配賦(割掛、課金、分担金なども同じ概念)の仕組みを利用しています。配賦は複数の組織にまたがる費用(人件費、オフィス、IT資産、物件費)を配賦基準に従って段階的に負担する仕組みです。管理会計における配賦のメリットは、粗利益だけでなく、間接組織、販管組織を含めた利益を把握することで、会社全体の利益に対して意識付けができることです。配賦は、難しい仕組みのようですが、間接的組織の費用を受益者組織が、一定の配賦基準に従って負担するというシンプルなものです。配賦基準として設定される指標は、社員数、直接原価、稼働時間などの案分です。何を基準にするかによって、各組織の負担額が変わるため、負担額の不公平感があまり発生しないように、注意し慎重に決めることが必要です。

一般的な本社費配賦は、コストセンター全体の費用をプロフィットセンターの社員数で案分した値が一般的です。年次予算の予定負担額を配賦するケースや実際の要員数で配賦するケースなどがあります。

プロフィットセンター内の配賦は上位の組織の費用を下位の組織が負担する構造です。

販管費配賦は下位組織の社員数で案分した値が一般的です。間接費配賦は下位組織の直接原価で案分する場合と社員数で案分する場合があります。

社内取引の考え方

社内取引の制度は、管理会計による社内の組織別評価制度の中で収益評価(売上、利益)が非常に大きなウエイトを占めるなかで、その評価制度の原則をあまり変更することなく、公平に適用したいとの理由から、簿記で言うと本支店会計、連結決算の会計の仕組み導入しています。通常、営業の受注に対する評価については、個別対応となっています。

社内取引の概念は、社内取引を支援する部門が支援を受ける組織の直接勘定に対して、売上、原価の間接勘定の反対伝票を管理部門で起票することのより実現しています。制度が複雑なことと相殺処理が必要となること、売上時期、工数や配賦などの金額が影響を受ける事や支援する組織が反対勘定伝票を要求しない場合などの人為的な影響を受けるデメリットなどもあります。企業での組織間の協力は、社員リソースやBPを含めたリソースの有効活用やトラブル発生の未然防止のためにも重要なアクションとなります。予測型業績管理では、組織間の協力を一つのタスクとして登録する仕組みを想定しています。

アクセス・コントロール・リスト

予測型業績管理では、担当業務、組織階層、役職などをキーとして、参照可能データ、使用機能を決定します。特に、役職者のデータ参照については、1階層上の情報を共有できるようにします。例えば、部長には本部全体のデータ参照可能とします。但し、経営層に関わるデータについては、通常は非公開となっている為、分解できない集約データとします。

このアクセス・コントロール・リスト(以後、「ACL」と略します。)の機能は、各ユーザーの属性とデータ参照範囲や使用できる機能との関連を規定する仕組みです。

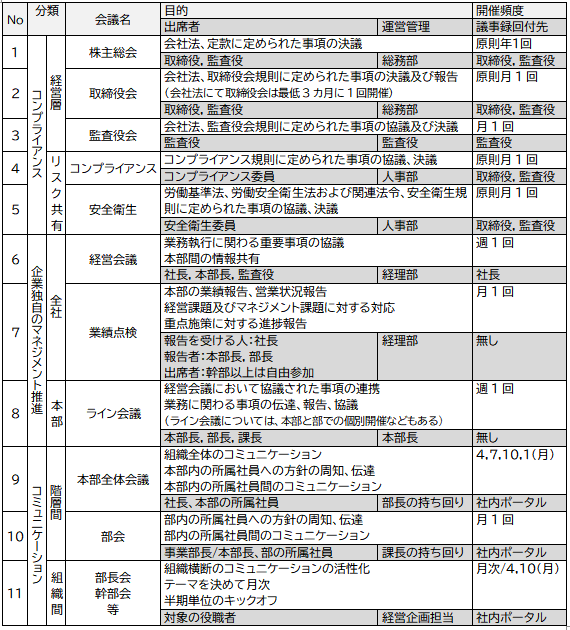

会議体例と目的について

企業においては、組織階層ごとに様々な会議体が運営されています。組織マネジメントのなかでの会議体については、会社法や商法などで実施が義務化されているコンプライアンスに関わる会議体、企業独自のマネジメント推進に関わるものおよびコミュニケーション関連に分類されます。特に企業独自のマネジメント推進については、様々な工夫されています。

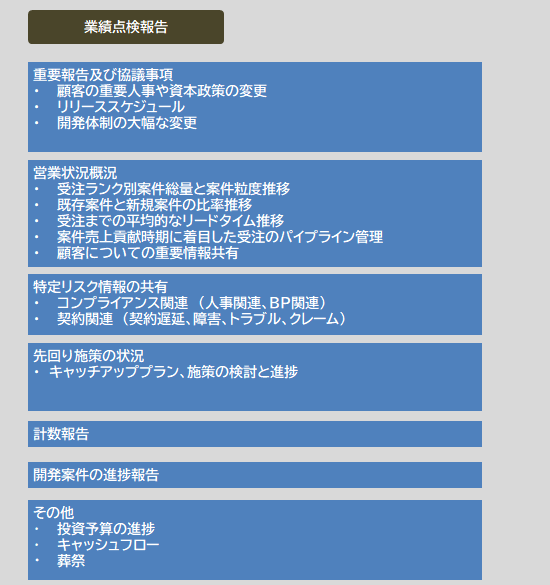

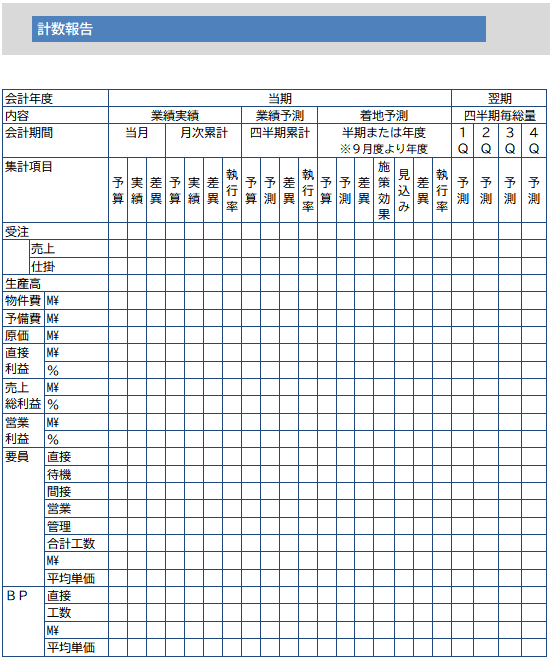

業績点検の内容について

業績点検を例として、予測型業績管理からのアウトプット機能を検討しました。

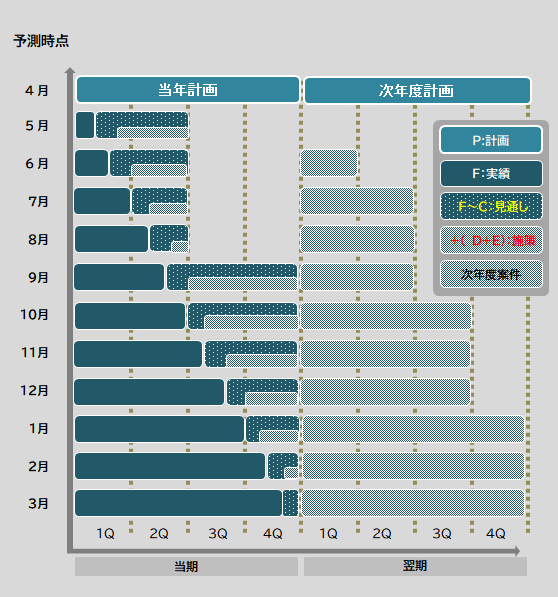

予測時点毎の予算と将来予測業績との関係

予測型業績管理においては、一般的な半期末/期末を意識した「業績予想」や「年度末の着地見込み」だけでなく、期末にとらわれない、ローリング方式の常に一定期間を想定した予測を可能としています。