基本事項の整理(ローリング型予算)

中期経営計画と年次予算

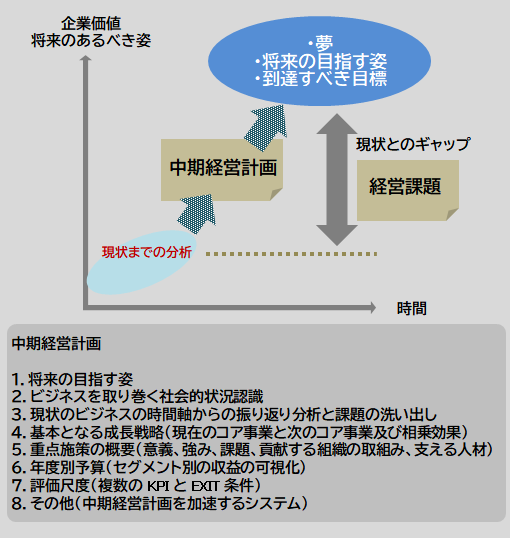

一般的な中期経営計画は、通常は3年後の企業価値や将来のあるべき姿を定義し、現状とのギャップから、経営課題を洗い出し、年度毎の目標や成長戦略を描いたものです。

年次予算は、中期経営計画の年度別目標を詳細化します。年度ごとに、組織編制を検討し、組織の各階層にセグメント別の収益、社員数、売上予算、各種の利益予算、投資計画など作成しマネジメント関係者で議論し決定していきます。その後、月次分解し総合予算を作成し、取締役会で承認します。

中期経営計画や年次予算については、執行状況を可視化することにより、全社員が、現在の自分たちの強みや課題、将来の課題や顕在化しそうな問題などを共有することが重要です。

ローリング方式の中期経営計画と総合予算への展開

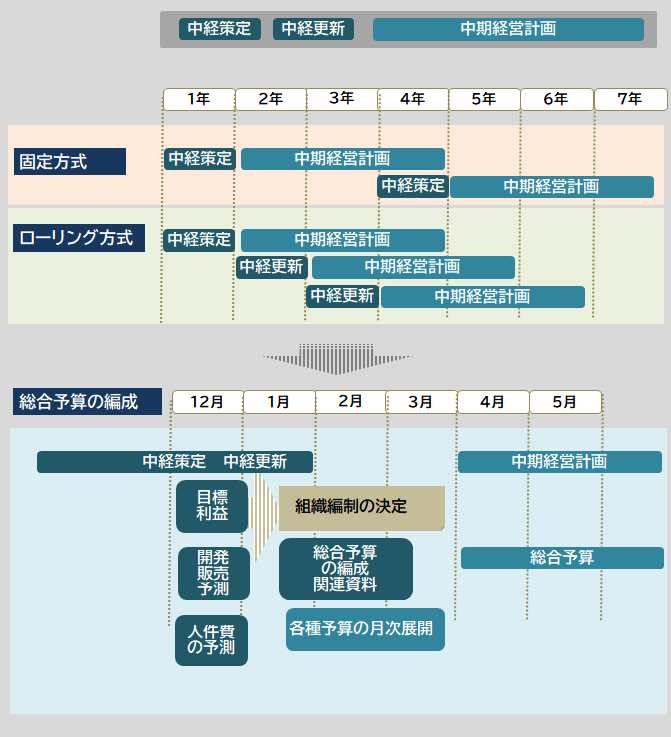

中期経営計画の策定方式には、計画期間の終了まで計画の見直しを行わない固定方式から、毎年度最新の事業環境変化を織り込んで計画を更新するローリング方式の経営計画を採用する企業が増加しています。特に、上場審査などではこの点が重要となります。複数年度を要する性格の計画(重要な人事政策や事業構造改革のようなテーマ)に対して、短期志向で対応すべき施策や計数目標に対しては、常に一定期間の将来予測により、計画や施策の妥当性の判断を行い、必要であれば計画の見直しや変更などを行います。様々な組織及び階層で繰り返し最新の経営改善の課題を検討し、毎年、中期経営計画に織り込んでいくことは重要です。

ローリング方式の中期経営計画の採用においては、毎年度、単年度の総合予算との整合性を確保する仕組みも重要となります。従来的な予算編成のままでローリング方式を採用すると、予算編成に伴う作業負荷や現場への負担が著しく増加します。予算の編成の効率化や簡素化とともに、予算編成/管理におけるIT活用による負担軽減と高度化が必須です。

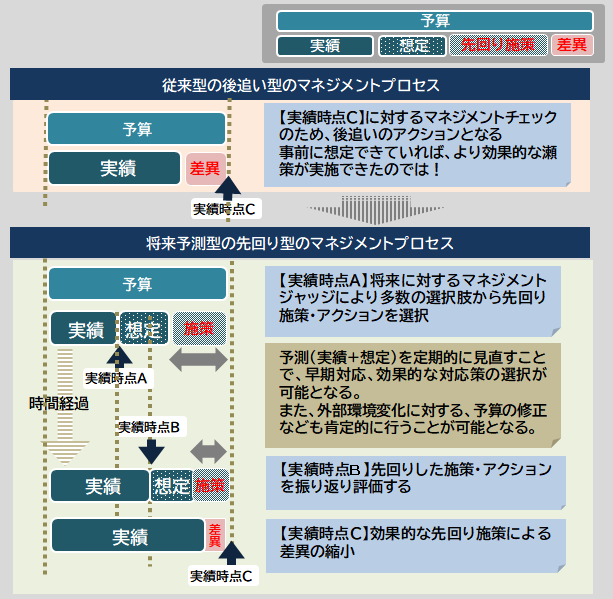

年度単位の業績管理にも、ローリング型アプローチを支援するために、データなどに基づいた客観的で合理的な手法による将来予測マネジメントプロセスの採用や計画の変更に柔軟に対応できるような予測型業績管理の仕組みが求められています。

「合理的な手法」については、統計的手法やAIを用いた方法など様々な提言がなされていますが、予測型業績管理では、案件単位の実績+想定の総和とし、受注確度や開発進捗を加味することで実現します。これは、受注案件管理との連続性の保持にも有効となります。

案件単位の月次展開の実績+想定のスプレッドシートを1セグメントとし、すべての案件(セグメント)について同じカラム構成で保有し、要約せずに、そのまま蓄積する大福帳型テーブルとします。この1セグメントは、エクセルシートを利用してきた利用者にとっても直感的理解できることや、集計・分析はエクセルの串刺し演算をイメージすることで理解しやすい構成となります。数万件程度の大福帳型テーブルでは、集計・分析においても、良好なパフォーマンスが実現できます。

「将来予測マネジメントプロセス」は、マネジメント数値の主要な管理対象により2つに分類できます。

1つ目は、「遅延指標」+「現在指標」とする、従来型の予算と実績との差異を評価し、対応策を実施するものです。経理部にてまとめられる月次決算が中心となり、予算や前年とのギャップの理由説明とし、現状から可視化されている課題の対する対処が中心となります。

2つ目は、「遅延指標」+「現在指標」+「先行指標」とする、将来予測型の先行管理方式です。現業部門の先行指標が中心となり、次の四半期の見通し、半期、通期の着地予測などの案件情報の受注確度及び開発案件の進捗管理と連携させながら管理する方式です。実績+見込み(※1)の累計額によりギャップを把握し先回り施策を推進する方式です。

業績管理にも、将来予測に対しての先回り施策を検討/評価することは、現在時点では、事象の顕在化は見られないが、先の予測では顕在化することが想定される場合など効果的です。

また、この将来予測マネジメントプロセスが、次年度予算のベースとなることから、予算編成に関わる様々な調整作業からの解放、予実分析の評価から先回り施策評価となることによる部門間の納得性の乏しい負荷調整(予算ゲーム)の防止などにより、予算編成の効率化、簡素化につながります。

※1 見込みは実績情報により洗い替えた内容となります。営業案件では、予定リソースの充足状況や実施中の開発案件では、実績情報の更新による変更後の利益となります。

更新履歴について

〔ローリング方式の中期経営計画と総合予算への展開〕を追加しました。(2023年4月17日)