基本事項の整理(会計と契約)

基本的な会計知識や契約などに関わる内容を整理しておきます。

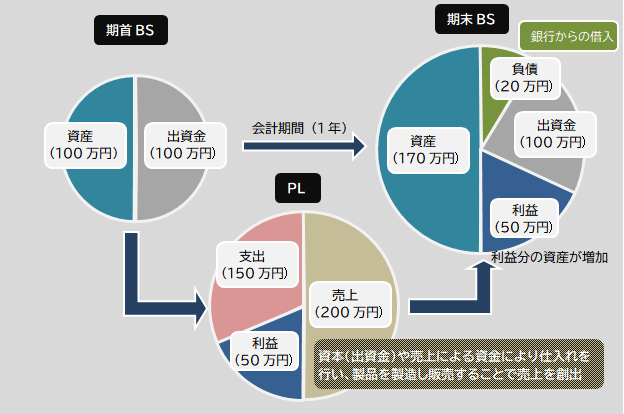

BSとPL

BS(貸借対照表)とPL(損益計算書)の関係は、会計年度ごとの収益活動(PL)による最終利益により資産(BS)を拡大していくプロセスです。

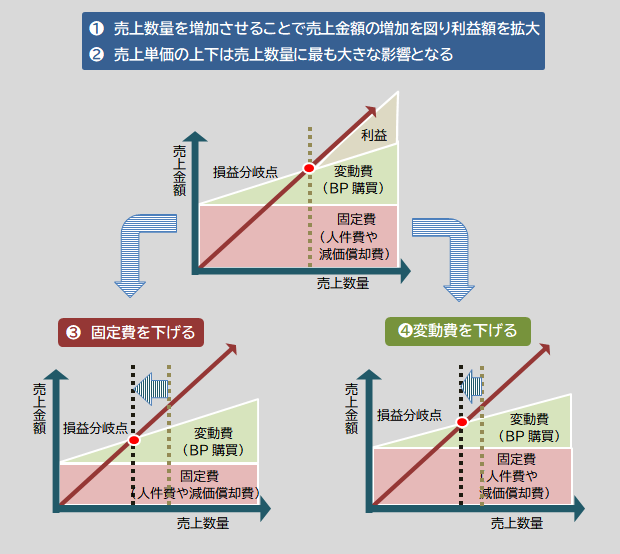

損益分岐の考え方

企業全体での損益分岐点は、生産のコストを売上が上回るポイントです。損益分岐点を少ない数量の売上によって実現する能力が競争力の重要な要素です。企業全体での損益分岐点と同様に特定の組織や案件単位での損益分岐の可視化は重要な項目です。組織間や案件単位の損益分岐を比較することは、社員の利益意識を高めることができます。収益の可視化の実現において、関連する組織のコストを織り込んで評価する手法として配賦という考え方があります。

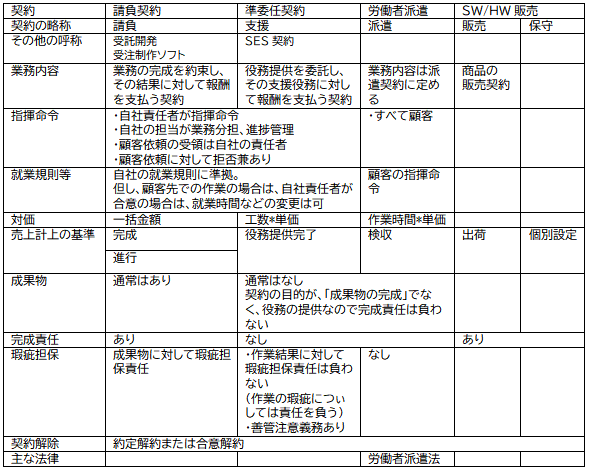

顧客との契約形態

予測型業績管理では受注型のITサービス企業にフォーカスしています。顧客との取引形態にも様々な形態があり、企業によって呼称も異なります。2021年4月より請負契約においては「収益認識基準」が適用となり、国税庁でも「収益認識に関する会計基準」の規定が設けられましたが、中小企業の売上の会計処理については従来通りの企業会計原則の「実現主義」、「継続適用」に従って対応可能となっています。下記の表では従来型の取扱いについて記述しています。

「収益認識に関する会計基準」の概要については、国税庁提供の下記資料を参照

「収益認識に関する会計基準」への対応について〜法人税関係〜平成30年5月収益認識に関する会計基準

https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2018/pdf/001.pdf